| �g�b�v�����C�t�v�������k������l��炵�̃}�l�[�v���� |

�@

�@�V���O����p���C�t�v�������k��

|

|

| �����A���ʁA�����̗��R���킸�A��l�ŕ�炷�͉̂����ƐS�z�������̂ł��B |

- �h��

- ��̂���

- �F�l�̂���

- �e�̉��

- �����̐��������i�N���E���������j

- ���̂���

- �Z��̂���

- �ی��̂���

- ����̂���

- ���̑�

|

|

���̒��łP�`�S�܂ł͎������g�ʼn����ł��邱�Ƃł����A�T�`�P�O�܂ł͂ǂ��ł��傤���H

���Ԃ��|���Ē��ׂ���������肷��Ή����ł��Ȃ����Ƃ�����܂��A

�����̕���ɂ̓v�������܂��̂ŔC���Ă��܂��̂���̎�ł��B

���I�t�B�X�ł́y�V���O����p���C�t�v�������k���z�����p�ӂ��Ă��܂��B

�����̔N���V�~�����[�V������A�������ɒ��~�v��𗧂Ă���A�ی��⑊���̂��Ƃ܂Ń��C�t�v�����j���O���T�|�[�g���܂��B

�ڐ�̂��Ƃ����ł͂Ȃ��A�����ɓn��A���Ȃ��̃}�l�[�̃z�[���h�N�^�[�Ƃ��Ă��葱���܂��B

|

|

�K�v�ɉ����ĐM�������g���Ɓi�ٌ�m�E�i�@���m�E�Љ�ی��J���m�E�s�����m�E�J�E���Z���[���j�ƈꏏ�ɃT�|�[�g�������܂��B

|

��PC�p�����k��t�t�H�[����

���g�їp�����k��t�t�H�[����

|

�y�[�W�g�b�v �y�[�W�g�b�v |

|

|

���C�t�C�x���g ���C�t�C�x���g

���������Ă�����ł́A�Q�^�C�v�̂��낢��ȁu�s���v�����Ƃ���܂��B

�@ �@�@�@ �@�@�@![�A��]�ɂ��s����](gif/072.gif)

�@�ǂ�������������Ă�����łƂĂ���Ŋy���݂ȍs���ł�����A

�@�����ɂ͂�Ƃ�������Č}���������̂ł��B

�@���̂��߂Ɂw���C�t�v�����x�𗧂ĂĂ݂܂��H

�@�@�@�@�@�@

�L���b�V���t���[�\�����

�@���C�t�C�x���g���Ɍ}���邽�߂ɁA��������������Ə����ł��邩���`�F�b�N���Ă����܂��傤�B

�ł�Љ�ی���������������������Ƃ��܂��B�i���聁�N���|�Љ�ی����|�����Ł|�Z���Łj

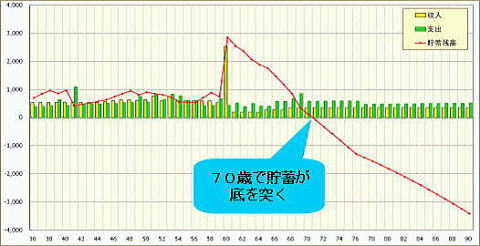

���̃L���b�V���t���[�\��10�N�Ԃ̗�ł����A�����ƒ����܂ō���Ă݂܂��傤�B

�V���O���̃L���b�V���t���[�\

- �t�@�~���[�w�ɔ�ׁA���~��������

- ���s��X�L���A�b�v�ȂǁA�l�͂����߂邽�߂̃��C�t�C�x���g������

�ŏ��ɍ�����L���b�V���t���[�\�́A�Ȃɂ���������Ă��Ȃ����ł��B���������āA���̂܂܂̐����𑱂��Ă̓��C�t�C�x���g���}�����Ȃ���������܂���B�܂��͂��̃L���b�V���t���[�\�����~�v��Ȃǂ𗧂Ă��ɂȂ�܂��̂Ō�����V�b�J���ƕ`���Ă����܂��傤�B

������̃L���b�V���t���[�\���O���t����

�i�����F������Ѓv���[�f���g�W���p���j

���x��C�t�C�x���g�̊�]���ς���Ă��邩���m��܂���B���N���Ƃ���ɑ傫�ȕω����������Ƃ��́A�����̓���ւ��Ȃǂ̃����e�i���X�����܂��傤�B

�u�N�Ԏ��x�v�̘A���Ԏ��ɂ͗v���ӂł��B��^�̃��C�t�C�x���g�ɂ��P�N�̐Ԏ��͑厖�ł͂���܂��A���N�Ԏ��������悤�ł���Ύ��x�̌��������K�v�ł��B

�@�@

|

| �y�[�W�g�b�v |

|

|

�ϗ��v��

�V���O���̐ϗ��v��

�@�@�@�V��Ƃ������C�t�C�x���g������

�@�@�A�V��ȊO�̃��C�t�C�x���g������

�L���b�V���t���[�\����ɂ��Ē��~�v��𗧂Ă܂��傤�B

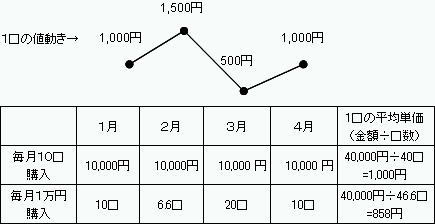

�u�����A�c�����璙�����܂��I�v�́A�����̒��܂�Ȃ����~�p�^�[���ł��B��������������܂��͒��~�����āA�c��Ő�������ƃR�c�R�c���������܂��Ă����܂��B

�����M���Ȃǒl�����̂��鏤�i�Őϗ�������ꍇ�́A�������Ȃ����i�Ⴆ�P�O���j���̂ł͂Ȃ��A���Ȃ����z�i�Ⴆ�P���~�j���܂��傤�B�h���R�X�g���ϖ@�̌��ʂŒP����}�������������ł��܂��B

���h���R�X�g���ϖ@�i�莞��z�w���j�̌����ځ�

�������P���~����������A���ϒP���������čςI

���~�v��

�V���O���̒��~�v��

- �^�[�Q�b�g�E�C���[�^�A�X�g�[���[�E�C���[�^�̂ǂ��炩�����Ă����B���C�t�v�����ɉ����Ďg��������

- ������o�ς𖡕��ɂ����^�p���C�ɂ���

�܂Ƃ܂����������A���C�t�C�x���g�����Ē���a������Œu���Ă����܂��傤�B���N�����ɂ��邩�̓L���b�V���t���[�\�Ń��C�t�C�x���g�̎������݂�Έ�ڗđR�ł��B

���C�t�C�x���g�̂P�N�O�ɖ���������悤�ɂ���ƁA�����v�悪�O�|���ɂȂ��Ă����S�ł��B

���N�A������x�܂Ƃ܂����������A�P�̃��C�t�C�x���g�����Ē���a������ɂ���̂��ʔ������~���@�ł��B�P�O�N��̃��C�t�C�x���g�����č��N�͂P�O�N�������́A���N�͂X�N�������́E�E�E�Ƃ����悤�ɖ����܂ł̒�����Z�����Ĕ����i�߂���@�ł��B�P�O�N��ɂ͑S�Ă̖�������Ăɂ���Ă��܂��B

���^�[�Q�b�g�E�C���[�^�̒��~��

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�����w���A��������

���N�A������x�܂Ƃ܂����������A�����A�N���̂悤�ɖ��N����悤�ɂ���̂��ʔ������~���@�ł��B�Ɨ��J�ƌ�̎����s��������������A�V��̔N���s���̉����ɂ��Ȃ�܂��B�L���b�V���t���[�\�ƏƂ炵���킹��ƁA���C�t�v�����ɍ��킹�ăC���C���Ȏg������������ł��傤�B

���X�g�[���[�E�C���[�^�̒��~��

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�����w���A��������

�@�@

|

| �y�[�W�g�b�v |

|

|

�V���O���̐����ی�

- �x�[�X���m�ۂ�����ŁA��悹���l����B

- ���ƕی��Ƃ����l����������

�@�@�x�[�X���u�I�g��Õی��v�u�I�g�ی��v

�@�@��悹������ی��i�x�[�X�Ƃ��Ă��ǂ��j�A���ی��A����ی��A���莾�a�ی��A�����⏞�ی�

�@�@�����̈�Õی��Ƒ����̈�Õی��̍��z�ی��������Ă����̂��悢�̂ł́B

�@�@�@�@���^ 5,000�~�̈�Õی��E�E�E�ی���3,500�~

�@�@�@�A���^ 8,000�~�̈�Õی��E�E�E�ی���5,600�~

�@�@�@�ƇA�̕ی����̍��z2,100�~��10�N���߂���E�E�E252,000�~�ɂȂ�

�@�@�@�@�@�@�@�@�@��

�@�@�y252,000�~�����^3,000��84�����̍��z�ی��z�����~����Ă���

�@�@

�@�@�@�@�@

�M�������g�e�o���S���Ή����܂�

|

| �y�[�W�g�b�v |

|

|

|

| |

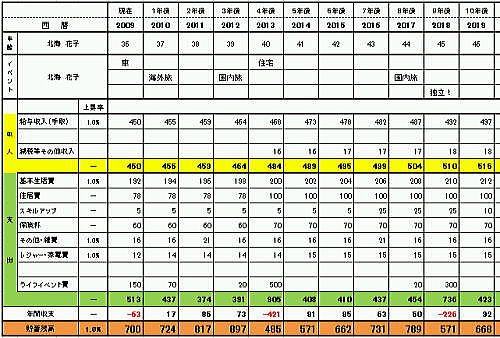

- �����̐�������

- ���炦��N���z�ƘV��̐�������V�~�����[�V�������������ŁA�s��������Ȃ�ǂ̂悤�ɏ��������Ă������A���Ȃ��ɍ������v�����j���O�����܂��B

�@ �N�����Z �N�����Z

�@���Y�^�p�̂����

- ���̂���

- �܂��͉�����ی��A���{�݂̒m�������`�����܂��B����ɉ��ƍs���Ă��g�̂��ǂ̂悤�ȏ�ԂɂȂ��Ă��邩�ʼn��ی���g����{�ݓ����Ⴄ����ł��B���̒m�������Ă��������ň��S���⏀������ׂ����̂��ւ���Ă��܂��B

- �Z��̂���

- ���݂����L�����l���܂��B���݂̃��C�t�X�^�C���Ə����̃V�~�����[�V�����Ŏ����Ƃƒ��݂Ƃ̔�r�����Ă݂܂��B

�@�w���̂��߂̎����v��

�@�w���E���ݕ����̌��w���s

- �ی��̂���

- ��l��炵�ɕی��͕s�v�Ǝv���Ă��܂��H����̐��������Ƃ��Ďc���Ă����������̂���@���̎��Ô�Ƃ��Ċm�ۂ��Ă����Ɨǂ����̂�����܂��B�ی����i�I�т��T�|�[�g���܂��B

�@�����ی��̑I���A������

�@���Q�ی��̑I���A������

- ����̂���

- �⌾�ň⌾���s�l�𗧂ĂĂ����ȂǁA�����̎���Ŏ��͂̎��ς킹�Ȃ��悤�ɂ��Ă����܂��B�⌾�쐬�̃T�|�[�g��A���N�㌩�l�̎葱�����T�|�[�g���܂��B

�@�⌾�쐬�A�h�o�C�X

�@�����؏��⌾�̗�����l

�@�⌾���s�l

- ���̑��̂���

- �@��◷�s�̂��߂Ȃǃ��C�t�v�����ɍ��킹���ׂ��Ȓ��~�v��̃T�|�[�g

�@�e��_��̗����

�@�N�ƃR���T���e�B���O

�@�S�̌��N�T�|�[�g�i�J�E���Z�����O�j

�@�@ |

| |

| |

| |

| �y�[�W�g�b�v |

�z�[���@�@�T�C�g�}�b�v�@�@�������̂��ē��@�@���₢�������@�@�v���C�o�V�[�|���V�[

Copyright 2009 Toshio Nakatani |